[40대 직장인의 퇴직연금 전략] DB형에서 DC형(ETF 운용)으로 전환해야 하는 이유

연봉 1억원대를 수령하는 대기업 부장이라도 매년 1~3% 수준의 정체된 임금 인상률과 고물가라는 현실적 제약 앞에서 실질 구매력은 지속적으로 하락하고 있습니다. 퇴직까지 남은 10년의 시간 동안 회사의 기존 퇴직연금 시스템에만 의존하는 것은 자산 가치 하락의 위험을 방치하는 것과 다름없으며, 인플레이션을 방어하고 적극적인 자산 증식을 도모하는 것은 이제 생존을 위한 필수적인 투자 과제입니다.

이 글을 통해 독자가 오늘 확실하게 얻어갈 핵심 인사이트는 딱 3가지입니다 :

[퇴직연금 구조의 재정의] 확정급여형(DB)과 확정기여형(DC) 퇴직연금의 본질적 차이를 명확히 이해하고, 본인의 임금 상승률과 시장 수익률을 비교하여 어떤 선택이 자산의 실질 가치를 방어할 수 있는지 판단 기준을 세웁니다.

[인플레이션 방어 전략] 매년 2~3%씩 상승하는 소비자 물가와 자산 잠식 위협 속에서, 퇴직금을 단순 산술보장이 아닌 투자 자산으로 탈바꿈시킬 수 있는 핵심 상장지수펀드(ETF) 포트폴리오 전략의 필요성을 이해 합니다.

[DC 운용수익의 복리] 정체된 연봉 인상률과 적극적인 DC형(ETF 운용) 수익률 간의 격차가 만드는 노후 자산의 극적인 차이를 실전 데이터로 확인합니다.

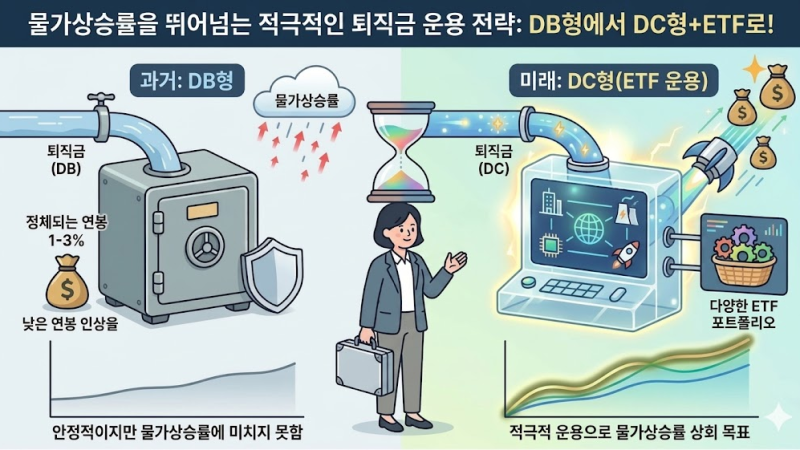

[온보딩] [퇴직연금제도 : DB형 vs DC형]

퇴직연금은 노후를 준비하는 가장 기초적인 자산이지만, 운용의 주도권을 누가 쥐느냐에 따라 10년 뒤 당신의 퇴직금 규모는 극명하게 갈립니다.

확정급여형(DB, Defined Benefit)은 퇴직금을 회사가 운용하며, 당신이 퇴직할 때 정해진 공식(퇴직 직전 3개월 평균임금 × 근속연수)대로 금액을 지급받는 구조입니다. 회사가 운용의 모든 책임을 지는 대신, 시장이 아무리 호황을 누려도 그 수익은 온전히 회사의 몫이며 당신은 정해진 금액 이상의 성과를 향유할 수 없습니다.

반면 확정기여형(DC, Defined Contribution)은 회사가 당신의 계좌에 매년 일정 부담금을 적립해주고, 운용의 책임과 권한을 당신에게 위임합니다. 이는 당신이 직접 자산 운용의 주체가 되어 시장 수익률을 당신의 퇴직금 계좌로 흡수할 수 있는 기회입니다. 이 과정에서 투자의 강력한 무기로 등장하는 것이 상장지수펀드(ETF, Exchange Traded Fund)입니다. ETF는 특정 시장 지수나 자산군을 바구니에 담아 실시간으로 거래하는 상품으로, 개별 종목 투자보다 위험을 분산하면서도 시장 평균 수익률을 안정적으로 추종하는 효율적인 도구입니다.

| 구분 | 확정급여형 (DB) | 확정기여형 (DC) |

|---|---|---|

| 운용 주체 | 회사 | 근로자 |

| 운용 책임 | 회사 | 근로자 |

| 수령액 | 퇴직 직전 3개월 평균임금 × 근속연수 | 부담금 + 운용 수익 |

| 투자 성향 | 안정적 (원금 보장 위주) | 적극적 (투자 상품 활용) |

| 추천 대상 | 임금 상승률이 높은 근로자 | 시장 수익률을 추구하는 근로자 |

DB vs DC / 퇴직연금 : DB형 vs DC형

투자 포인트 : DB형은 퇴직 시점의 임금이 가파르게 상승할 때 유리하지만, 저성장 시대의 임금 인상률은 자산 증식 속도를 전혀 따라가지 못한다는 점을 직시해야 합니다.

1. 거시경제 환경 : 물가 상승률과 실질 구매력의 위협

우리가 퇴직연금을 DC형으로 전환하여 적극적으로 운용해야 하는 근본적인 이유는 실질 구매력의 하락 때문입니다. 최근 수년간 전 세계적인 인플레이션은 연봉 상승률이 낮은 직장인들에게 소리 없는 자산 잠식으로 다가왔습니다. 아래는 주요 국가들의 최근 3년간 연평균 소비자 물가 상승률 추이입니다.

| 연차 | 연봉 2% 인상 | 한국 물가 2.7% | 미국 물가 3.1% | EU 물가 3.7% |

|---|---|---|---|---|

| 1년차 | 1.22억 | 1.23억 | 1.24억 | 1.24억 |

| 5년차 | 1.32억 | 1.37억 | 1.40억 | 1.44억 |

| 10년차 | 1.46억 | 1.57억 | 1.63억 | 1.72억 |

10-Year Inflation Projection / 10년 물가 상승 시뮬레이션

데이터 출처 : IMF World Economic Outlook 출처 원문

단순히 연봉 인상률 2%에 머무른다면, 물가 상승률이 높은 환경에서는 퇴직 자산의 구매력이 지속적으로 훼손됨을 알 수 있습니다. 퇴직금이 현재의 가치를 유지하기 위해서는 최소한 물가 상승률 이상의 수익을 창출하는 자산 배분이 반드시 동반되어야 합니다.

위 표에서 볼 수 있듯이, 당신의 연봉 인상률이 물가 상승률을 하회하는 순간 퇴직금의 실질 구매력은 지속적으로 하락합니다. 퇴직연금을 DB형으로 방치한다는 것은 인플레이션의 공격을 무방비로 수용하는 것과 같습니다. 최소한 물가 상승률 이상의 수익을 내는 자산 배분이 없다면, 당신의 노후는 예전보다 훨씬 더 빈약해질 수밖에 없습니다.

핵심 지표 : 소비자 물가 상승률과 당신의 연봉 인상률 차이를 계산하십시오. 그 차이만큼 당신의 자산은 10년 후 현재 가치보다 가난해진다는 사실을 의미합니다.

핵심 지표 : 국가별 물가 상승률과 본인의 연봉 인상률 격차를 확인하여, 연간 최소 3% 이상의 수익률을 기록해야 자산의 실질 가치가 방어됩니다. 통계청 발표 자료

2. 투자 전략 : ETF를 활용한 변동성 통제와 우상향 전략

DC형으로 전환했다면 이제 무엇으로 내 자산을 불릴 것인지 전략을 세워야 합니다. 연봉 인상률이 정체된 40대의 현실에서 퇴직금 운용 수익률은 노후를 지탱할 유일한 엔진입니다. 핵심은 변동성을 줄이면서 시장의 성장을 향유하는 광범위한 시장 지수 추종 ETF를 선택하는 것입니다.

미국 시장을 대표하는 S&P 500 (스탠더드 앤드 푸어스 500)이나 나스닥 100 (NASDAQ 100)은 장기 투자 시 시장 평균 수익률을 안정적으로 제공하는 검증된 도구입니다. 40대 후반이라면 주식형 ETF 70%와 채권형 ETF 30%를 배분하여 변동성을 제어하고, 매년 시장 환경 변화에 맞춰 리밸런싱 (Rebalancing)을 수행하는 것만으로도 장기 수익률을 획기적으로 개선할 수 있습니다.

관련 자료 : 미국 자산 배분 전략

투자 포인트 : 개별 기업의 주가 변동에 감정을 낭비하지 마십시오. 시장 지수 추종 ETF를 통해 자산 전체가 함께 우상향하는 시스템을 구축하는 것이 자산 관리의 본질입니다.

3. 복리의 마법 : 연봉 인상 vs DC형(ETF 운용) 수익률 격차 분석

정체된 연봉 인상률(1~3%)을 받는 직장인의 관점에서 DC형(ETF 운용) 수익률이 왜 중요한지 데이터를 통해 비교해야 합니다. 연봉이 매년 2% 오를 때 퇴직금은 산술적으로 증가하지만, DC형 계좌에서 연평균 6% 수익률을 기록하는 ETF를 운용하면 그 결과는 복리 계산식에 의해 압도적인 차이를 만들어냅니다.

| 구분 | 정체된 연봉 2% 인상 (DB형) | DC형(ETF 운용) 연 6% 수익 |

|---|---|---|

| 1년 후 | 1.02배 | 1.06배 |

| 5년 후 | 1.10배 | 1.34배 |

| 10년 후 | 1.22배 | 1.79배 |

Return Gap Comparison / 수익률 격차 비교

직장인의 퇴직연금 계좌에서 DC형(ETF 운용)을 통해 시장 수익률을 향유하는 것은 단순한 재테크가 아닙니다. 물가 상승률을 상회하는 연 6%의 운용 수익은 10년 뒤 자산 가치를 DB형 대비 약 46% 이상 격차를 벌립니다. 복리의 마법은 결국 더 높은 수익률을 더 긴 시간 동안 재투자할 때 발생하며, 이는 DC형으로의 전환이 갖는 재무적 결단력의 핵심입니다.

핵심 지표 : 정체된 연봉 인상률에 안주하지 마십시오. 연 6% 이상의 목표 수익률을 설정하고 DC형(ETF 운용) 포트폴리오를 유지할 때 복리의 마법이 비로소 작동합니다.

Next Step

40대 대기업 부장으로서의 커리어를 성공적으로 마무리하기 위해서는 지금이 바로 변화의 골든타임입니다.

확인할 지표 : 회사의 퇴직연금 규약 및 최근 5년간의 평균 임금 상승률과 연금 운용 수익률 비교.

실행할 액션 : 인사팀을 통해 DC형 전환 가능 여부를 확인하고, DC형 계좌 개설 후 주식/채권 배분 전략 수립.

검색할 핵심 키워드 : 퇴직연금 DB DC 비교, 퇴직연금 ETF 운용, 연금저축 세액공제, 과세이연 효과, 리밸런싱 전략.

#퇴직연금, #DB형, #DC형, #ETF투자, #직장인의재테크, #자산배분, #복리효과, #40대재테크, #노후준비, #물가상승률, #재테크전략, #연금저축, #IRP, #과세이연, #인플레이션방어, #직장인재테크, #투자포트폴리오, #ETF운용, #은퇴설계, #자산증식

🌐 Read in English

This article is also available in English. Click the button below to read the translated version.